A nova pontuação de crédito da Serasa atribui menos peso ao histórico de dívidas e mais peso para os bons hábitos de pagamentos

Uma nova pontuação de crédito está sendo lançada pela Serasa. Trata-se do Serasa Score 2.0.

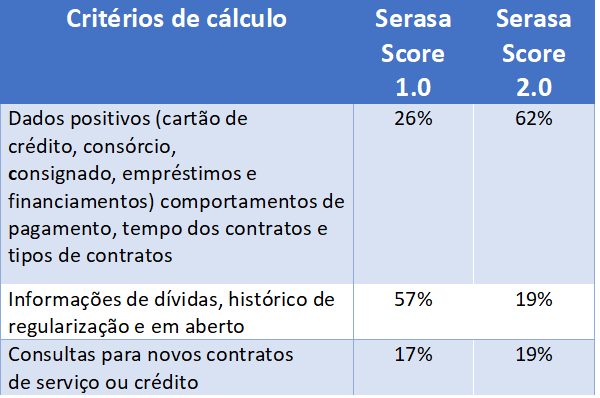

No novo modelo, o cálculo passa a atribuir ainda mais peso aos bons hábitos financeiros. Estas informações vêm do Cadastro Positivo, que mostra o histórico de pagamentos, como cartão de crédito, empréstimos, limite de crédito, entre outros. Além disso, a nova metodologia dá menos peso ao histórico de dívidas e é mais completa, já que inclui informações do SPC Brasil.

+ O score pode ter barrado seu crédito. Saiba o que é esta pontuação

A nova pontuação de crédito estará disponível, primeiramente, pelo app da Serasa. Ela poderá ser consultada por qualquer pessoa nas próximas semanas.

Nova pontuação de crédito

Conforme diz a empresa, o Serasa 2.0 dá mais autonomia para os brasileiros, pois passa a disponibilizar o impacto que cada ação tem no cálculo da pontuação. Dessa forma, fica mais fácil realizar um planejamento financeiro mais assertivo avaliando como cada decisão irá impactar o Serasa Score.

+ Saiba como melhorar sua pontuação score

“Sabemos que o Serasa Score afeta a vida de milhões de brasileiros que buscam crédito. Por isso, trabalhamos constantemente para que ele se mantenha fiel à realidade financeira atual dos nossos consumidores e, para isso, o seu modelo precisa acompanhar as mudanças do mercado.” conta Lucas Lopes, diretor da Serasa.

O que é o Serasa Score?

O Serasa Score 2.0 é uma pontuação de crédito que vai de 0 a 1000 e indica para o mercado quais são as chances de o consumidor pagar as contas em dia. Ou seja, essa é a pontuação que mostra qual é o nível de risco de se dar crédito a uma pessoa com base no seu comportamento financeiro atual.

Como o Serasa Score 2.0 é calculado?

A Serasa calcula o Serasa Score 2.0 usando critérios que são divididos em grupos principais. Cada categoria tem uma importância, um peso para determinar a sua pontuação.

O cálculo considera informações positivas e negativas do consumidor. Dívidas em atraso, por exemplo, reduzem a pontuação, mas estabelecer um bom histórico de pagamentos de crédito aumenta o Serasa Score 2.0.

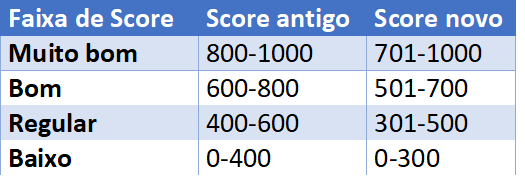

Outro fator que foi atualizado é a faixa de pontuação. Agora, um score muito bom está entre 701 e 1000 pontos; bom, entre 501 e 700; regular, entre 301 e 500; e baixo entre 0 e 300.

Vale destacar que manter os dados atualizados na Serasa também ajuda a aumentar a sua pontuação. Isso porque quanto mais as empresas sabem sobre o consumidor, mais confiança elas têm para oferecer crédito.

+ Cadastro Positivo recebe informações de pagamentos das telecom

Para saber mais sobre a nova metodologia, acesse o site.

O Serasa Score 2.0 pode ser consultado pelo Aplicativo da Serasa disponível na Apple Store e na Google Play e na versão website pelo serasa.com.br.

Fonte: Serasa

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}